COMPROBANTE DE PAGO

Definición:

Es el documento que acredita la transferencia de

bienes, la entrega en uso o la prestación de servicios.

Para ser considerado como tal debe ser emitido y/o impreso conforme a las normas del Reglamento de Comprobantes de Pago.

Para ser considerado como tal debe ser emitido y/o impreso conforme a las normas del Reglamento de Comprobantes de Pago.

Existen distintos

tipos de comprobantes de pago, dependiendo de la actividad u operación que

usted realice. A continuación veamos algunos de estos tipos:

a) FACTURA

Es el comprobante de pago que se emite en las operaciones entre empresas o personas que necesitan acreditar costo o gasto para efecto tributario, sustentar el pago del IGV por la operación efectuada y poder ejercer, de esta manera, el derecho al crédito fiscal. Por ejemplo, cuando una empresa compra papel y tóner para sus impresoras debe exigir que le otorguen una factura.

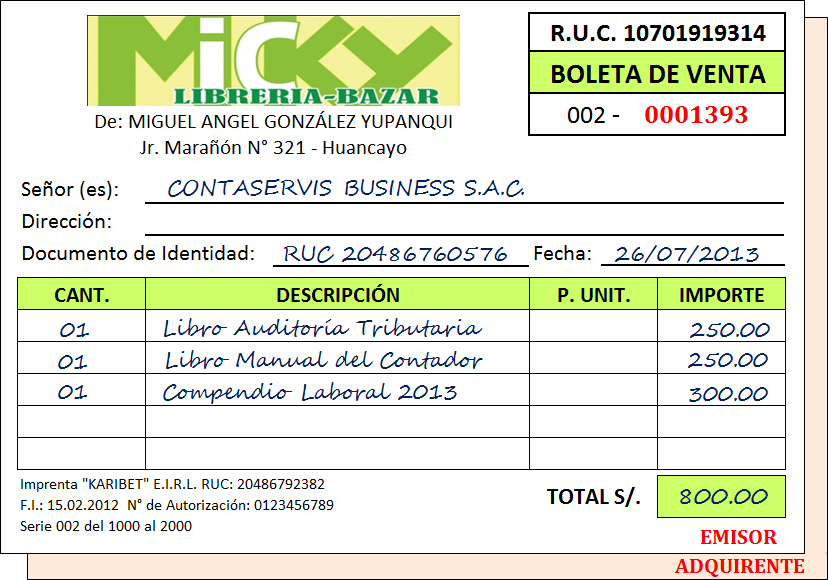

Es un comprobante de

pago que se emite en operaciones con consumidores o usuarios finales. No

permite ejercer el derecho al crédito fiscal, ni sustentar gasto o costo para

efecto tributario.

Por ejemplo: Si usted

compra los víveres para la semana en una tienda de abarrotes, debe exigir que

le otorguen una boleta de venta. Lo mismo si acude a una peluquería o salón de

belleza, o va a comer a un restaurante o compra un libro.

Cuando el importe de la venta efectuada o del servicio prestado supere los setecientos nuevos soles (S/. 700.00) por operación será necesario consignar en la boleta de venta los datos de identificación del adquirente o usuario: apellidos y nombres completos, y el número de su documento de identidad.

c) TICKET O CINTA EMITIDO POR MAQUINA REGISTRADORA

Este comprobante de pago puede ser emitido únicamente en moneda nacional.

Cuando es emitido en operaciones con consumidores o usuarios finales, no permite ejercer el derecho a crédito fiscal, crédito deducible ni sustentar gasto o costo para efecto tributario.

Cuando el comprador requiera sustentar crédito fiscal, costo o gasto para efecto tributario o crédito deducible deberá: identificar al adquiriente o usuario con su número de RUC, consignar los apellidos y nombres o denominación o razón social, discriminando el monto del tributo que grava la operación.

Los tickets pueden también ser emitidos a través de sistemas informáticos, siempre que el emisor haya obtenido la autorización de uso correspondiente a través del Formulario N° 845. Tal es el caso de supermercados, tiendas por departamento, farmacias, estaciones de combustible, restaurantes, entre otros tipos de negocios que emplean sistemas autorizados. Estos tickets deben cumplir los mismos requisitos que los tickets emitidos por máquinas registradoras.

Este comprobante de pago puede ser emitido únicamente en moneda nacional.

Cuando es emitido en operaciones con consumidores o usuarios finales, no permite ejercer el derecho a crédito fiscal, crédito deducible ni sustentar gasto o costo para efecto tributario.

Cuando el comprador requiera sustentar crédito fiscal, costo o gasto para efecto tributario o crédito deducible deberá: identificar al adquiriente o usuario con su número de RUC, consignar los apellidos y nombres o denominación o razón social, discriminando el monto del tributo que grava la operación.

Los tickets pueden también ser emitidos a través de sistemas informáticos, siempre que el emisor haya obtenido la autorización de uso correspondiente a través del Formulario N° 845. Tal es el caso de supermercados, tiendas por departamento, farmacias, estaciones de combustible, restaurantes, entre otros tipos de negocios que emplean sistemas autorizados. Estos tickets deben cumplir los mismos requisitos que los tickets emitidos por máquinas registradoras.

d) RECIBO POR HONORARIOS

Es el comprobante de pago que emiten las personas naturales que se dedican en forma individual al ejercicio de cualquier profesión, arte, ciencia u oficio. Por ejemplo: médicos, abogados, gasfiteros, artistas, albañiles, entre otros.

Pueden ser utilizados a fin de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible.

Es el comprobante de pago que emiten las personas naturales que se dedican en forma individual al ejercicio de cualquier profesión, arte, ciencia u oficio. Por ejemplo: médicos, abogados, gasfiteros, artistas, albañiles, entre otros.

Pueden ser utilizados a fin de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible.

e) LIQUIDACIÓN DE COMPRA

Este comprobante de pago es emitido por todos aquellos que realizan adquisiciones a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal, extracción de madera, de productos silvestres, minería aurífera artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desechos de papel y desperdicios de caucho que no cuentan con número de RUC. Tal es el caso de las personas o empresas que realizan compras a pequeños mineros, artesanos o agricultores los que, por encontrarse en lugares muy alejados a los centros urbanos, se ven imposibilitados de obtener su número de RUC y así poder emitir sus comprobantes de pago.

Las Liquidaciones de Compra solo pueden ser emitidas por los contribuyentes del Régimen General y del Régimen Especial del Impuesto a la Renta.

Asimismo, existen otros DOCUMENTOS AUTORIZADOS que son considerados COMPROBANTES DE PAGO, entre los cuales tenemos a:

- Boletos que emiten las compañías de aviación comercial por el servicio de transporte aéreo de pasajeros

- Carta de porte aéreo por el servicio de transporte de carga aérea

- Recibos por el arrendamiento de bienes muebles e inmuebles que generen rentas de primera categoría

- Documentos emitidos por los bancos, por las entidades financieras y de seguros, así como por las cooperativas de ahorro y crédito no autorizadas a captar recursos del público, que se encuentren bajo el control de la Superintendencia de Banca y Seguros

- Recibos por servicios públicos de suministro de energía eléctrica, agua, teléfono, télex y telegráficos y otros servicios complementarios que se incluyan en el recibo de servicio público

- Boletos emitidos por las empresas de transporte público urbano de pasajeros

- Boletos de viaje emitidos por las empresas de transporte público nacional de pasajeros dentro del país

- Documentos emitidos por la Iglesia Católica por el arrendamiento de sus bienes inmuebles

- Boletos numerados o entradas por atracciones y espectáculos públicos

- Conocimiento de embarque por el servicio de transporte de carga marítima

- Pólizas de Adjudicación emitidas con ocasión del remate o adjudicación de bienes por venta forzada, por los martilleros o las entidades que rematen o subasten bienes por cuenta de terceros

- Documentos que emitan los concesionarios del servicio de revisiones técnicas vehiculares, por la prestación de dicho servicio

- Boletos emitidos por servicio de transporte ferroviario público de pasajeros

¿Qué sanción se aplica si no entrego Comprobantes de Pago o si entrego

Comprobantes de Pago que no reúnen los requisitos o que no corresponden al

régimen del deudor tributario?

La no entrega de comprobantes de pago, la entrega

de comprobantes que no reúnen los requisitos o que no corresponden al régimen

del deudor tributario es una infracción tributaria tipificada en los

numerales 1, 2 y 3 del artículo 174° del Código Tributario y normas

modificatorias.

Estas infracciones son sancionadas con cierre del establecimiento o con multas, dependiendo del Régimen Tributario en el que se encuentre el contribuyente. Las multas mencionadas tienen como referencia la Unidad Impositiva Tributaria (UIT) o los ingresos mensuales:

Estas infracciones son sancionadas con cierre del establecimiento o con multas, dependiendo del Régimen Tributario en el que se encuentre el contribuyente. Las multas mencionadas tienen como referencia la Unidad Impositiva Tributaria (UIT) o los ingresos mensuales:

BASE

LEGAL (CÓDIGO TRIBUTARIO)

|

Régimen

General del Impuesto a la Renta

|

Régimen

Especial del Impuesto a la Renta y Cuarta Categoría

|

Nuevo

Régimen Único Simplificado (NRUS)

|

|

Artículo

174°

|

Numeral

1

No

emitir y/o no otorgar comprobantes de pago o documentos complementarios a

éstos, distintos a la guía de remisión.

|

|||

Numeral

2

Emitir

y/u otorgar documentos que no reúnen los requisitos y características para

ser considerados como comprobantes de pago o como documentos complementarios

a éstos, distintos a la guía de remisión.

|

0.3%

de cuatro veces el límite máximo de los ingresos brutos mensuales de cada

categoría o cierre.

|

|||

Numeral

3

Emitir

y/u otorgar comprobantes de pago o documentos complementarios a éstos,

distintos a la guía de remisión, que no correspondan al régimen del deudor

tributario o al tipo de operación realizada o a la modalidad de emisión

autorizada a la que se hubiese acogido el deudor tributario

de conformidad con las leyes, reglamentos o Resolución de

Superintendencia de la SUNAT.

|

0.3%

de cuatro veces el límite máximo de los ingresos brutos mensuales de cada

categoría o cierre.

|

|||

PREGUNTAS

FRECUENTES

1. ¿Para qué sirven los Comprobantes de Pago?

A las empresas les sirve para:

- Sustentar la posesión de su mercadería.

- Contabilizar sus adquisiciones en el Registro de Compras.

- Sustentar su costo o gasto para efecto tributario.

Para los consumidores finales les sirve para:

- Demostrar la titularidad del bien.

- Contar una constancia de haber realizado este pago. En el caso de haber realizado un pago adelantado por la compra de un bien o la contratación de un servicio, usted deberá recibir un comprobante.

- Presentar un reclamo, solicitar cambio de un artículo que compró o la mejora de un servicio contratado.

- Participar del sorteo de Comprobantes de Pago.{/slide}

2. ¿A partir de qué monto estoy obligado a emitir Comprobantes de Pago?

A partir de S/. 5 es obligatorio emitir y entregar el comprobante de pago; y si el comprador o el usuario del servicio le pide por menos de ese monto, también debe hacerlo.

Tomado de http://www.guiatributaria.sunat.gob.pe (Recuperado el 14 de octubre del 2014)

A las empresas les sirve para:

- Sustentar la posesión de su mercadería.

- Contabilizar sus adquisiciones en el Registro de Compras.

- Sustentar su costo o gasto para efecto tributario.

Para los consumidores finales les sirve para:

- Demostrar la titularidad del bien.

- Contar una constancia de haber realizado este pago. En el caso de haber realizado un pago adelantado por la compra de un bien o la contratación de un servicio, usted deberá recibir un comprobante.

- Presentar un reclamo, solicitar cambio de un artículo que compró o la mejora de un servicio contratado.

- Participar del sorteo de Comprobantes de Pago.{/slide}

2. ¿A partir de qué monto estoy obligado a emitir Comprobantes de Pago?

A partir de S/. 5 es obligatorio emitir y entregar el comprobante de pago; y si el comprador o el usuario del servicio le pide por menos de ese monto, también debe hacerlo.

No hay comentarios:

Publicar un comentario